米乐盘口Position

你的位置:米乐体育app官方网站 > 米乐盘口 > 米乐app 科伦药业 | Q4重回增长, 合成生物、改动药渐渐实现

发布日期:2026-04-09 07:34 点击次数:74

事迹与估值双重设备

作家 | 胜马财经 辛子墨

2025年,中国医药行业在变革中前行,集采常态化、医保支付雠校、末端需求波动等多重身分重迭,传统药企宽敞濒临增长压力。在这么的配景下,国内医药龙头科伦药业近日交出了一份承压与结巴并存的年度成绩单,其事迹表现既折射出行业共性挑战,也彰显了本身计策韧性。

知道的年报数据知道,2025年科伦药业全年实现营业收入185.13亿元,归母净利润17.02亿元。透过短期事迹波动的方式,公司背后的计策定力与改动结巴更值得眷注——高端居品逆势增长、研发参加依旧坚强、合成生物、改动药生意化加快落地,以及行将驾临的收成期。

高端居品表现亮眼

Q4重回增长轨谈

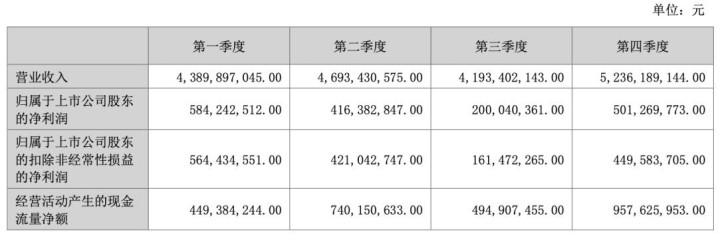

科伦药业2025年的财务表现,用“承压不失稳”来详尽最为贴切——天然全年岁迹同比有所波动,但中枢业务根基塌实,财务结构适当,尤其是四季度事迹的强势回暖,为公司后续发展注入了强劲能源。

看成公司的起家业务,输液业务2025年实现收入74.84亿元,占总营收的比例为40.4%;与此同期,非输液业求实现收入88.67亿元,收入占比提高至47.90%,二者共计占营收比重达88.33%,组成了公司事迹的中枢撑合手。值得庄重的是,非输液业务占比的合手续提高,已成为公司结构转型的伏击信号。

关于全年岁迹波动的原因,科伦药业在年报中给出了明确解释:一是输液业务受流感等传染类疾病发病率下落、医保控费政策合手续影响,市集合座需求出现下滑;二是青霉素类居品价钱同比下落,部分居品销量减少,同期新址品研发及试车分娩导致用度加多,进一步挤压了利润空间。

因此,若剔除行业合座承压等共性身分,将科伦药业置于行业坐标系中来看,其抗压智商已突显龙头上风。另外,从实够数值来看,17亿元的归母净利润在国内医药制造业中仍处于较好水平。

更要津的是,科伦药业高端居品的逆势增长成为对冲传统业务下滑的伏击力量。举例即配型多室袋居品表现最为凸起,看成国内即配型输液界限的领军者,科伦是当今市集上惟一能同期攻克液-液双室袋、三腔袋以及粉-液双室袋三类即配型居品期间难关并能褂讪分娩供应的医药制造商。2025年,肠外养分三腔袋居品销售1116万袋,同比增长30.90%,持续保合手国内市集份额率先地位,这一增长态势与公司上半年该居品的同比增幅酿成呼应,彰显了居品的中枢竞争力。

另外,从时候维度上看,公司接洽景象渐渐设备向好,第四季度较着迎来拐点。年报数据知道,四季度单季,公司实现营收52.36亿元、归母净利润5.01亿元。其中,营收环比增长24.8%,净利润环比激增150.6%,这也瑰丽着公司接洽已渐渐走出短期调理期,重回增长轨谈。

在股东申报方面,科伦药业拟每10股派发现款红利4.68元(含税),以15.90亿股为基数计较,本次分红总和约7.44亿元,占公司归母净利润的43.7%;若计划到2025年半年度已施行的分红,公司全年分红率越过55%,以真金白银回馈全体股东,充分彰显了公司适当的接洽底气和对股东的包袱担当。

“三发计策”深度协同

筑牢转型根基

科伦药业如今的业务邦畿并非不祥的多元化扩展,而是基于“三发开动”计策构建的“三驾马车”协同体系,三者相互撑合手、协同发力,为公司转型发展筑牢根基。

具体来看,大输液业务看成公司的压舱石,每年能孝顺褂讪的现款流,为另外两驾“马车”的研发参加和产能扩展提供豪阔资金支合手;川宁生物主营抗生素中间体和原料药,是公司产业链进取游蔓延的要津布局,概况实现中枢原材料的自主可控,缩小供应链风险;而科伦博泰则专注于改动药(尤其在ADC界限)的研发与生意化,是公司估值提高的最大弹性来源,亦然实现从“界限开动”向“改动开动”转型的中枢载体。

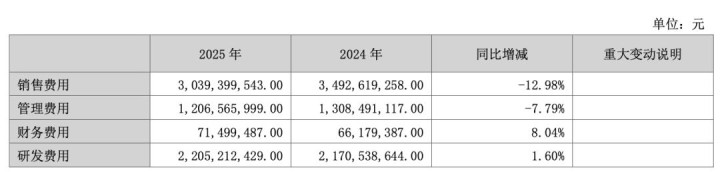

“三发开动”计策相互撑合手,米乐app下载并为公司改动参加提供坚实保险。2025年,科伦药业研发参加达22亿元,研发用度占销售收入比重达11.91%,合手续高强度的研发参加,推动公司在多个期间界限实现结巴。其中,ADC药物实现从临床结巴到生意化全面放量的要津逾越,让科伦成为众人TROP2-ADC赛谈的领跑者;合成生物学界限则依托川宁生物,完成了从期间攻关到吨级量产的落地,以绿色高附加值居品灵通了医药健康界限的新蓝海。

为进一步提高中枢竞争力,科伦药业还积极布局东谈主工智能期间,将AI深度融入合成生物学研发、工场大罐发酵甩手及实验室小试工艺优化等全历程,通过智能调控与旅途优化,实现分娩肃除提高、能耗下落与资本优化,进一步逍遥了居品在市荟萃的竞争上风。

当今,期间改动已成为生意价值转动的加快器。举例在合成生物界限,公司旗下红没药醇、5-羟基色氨酸、麦角硫因等多款合成生物学居品已实现界限化分娩与市集销售,使其成为国内少数信得过完成从研发到居品落地寄托的合成生物学企业。

这些结巴推动公司迎来结构性优化拐点:2025年非输液制剂占比升至47.9%,较输液业务占比高出7个百分点,这一变化瑰丽着科伦药业负责告别单一输液业务依赖,向“多业务协同发展”转型迈出要津一步,公司抗风险智商得到显赫提高。

改动药结巴

开启新增长周期

2025年,科伦药业改动药计策进入交卷阶段,ADC药物领跑,改动转型进入收成期。科伦博泰研发的ADC药物芦康沙妥珠单抗(佳泰莱®,代码SKB264),于2025年获批肺癌妥贴症,成为众人首个在肺癌调养界限获批的TROP2 ADC药物,填补临床空缺,推动了我国EGFR突变耐药调养进入ADC新阶段。

当今,SKB264有关有贪图已纳入《CSCO非小细胞肺癌诊疗指南2025》及《中华医学会肺癌诊疗指南(2025年版)》,临床价值获泰斗招供。而SKB264的获批,对科伦的深嗜远不啻生意层面,起首,这是期间实力的讲明注解。TROP2-ADC赛谈竞争终点强烈,众人有多家药企在设备同类居品。科伦博泰概况率先撞线,讲明其ADC期间平台达到了国际一活水平。

其次,这是估值体系的重构。在此之前,市集给科伦药业的估值,主要基于输液业务和川宁生物。科伦博泰天然有管线,但莫得生意化居品,价值难以量化。但跟着新药陆续上市,让其改动药业务有了收入和估值锚。

跟着芦康沙妥珠单抗(佳泰莱®)、塔戈利单抗(科泰莱®)、西妥昔单抗 N01(达泰莱®)、博度曲妥珠单抗(舒泰莱®)陆续获批,四个居品2025年实现销售5.43亿元。跟着妥贴症拓展和医保准入,异日该类改动药居品销售有望快速放量。

更值得眷注的是国际化进展。科伦博泰与默沙东(MSD)的合营,曾是中国生物医药史上最大的对外授权交游之一。2022年,两边达成三项ADC管线的授权合营,默沙东领有SKB264的众人职权(除中国外),在众人范围内推动临床熟谙,要是国际获批,科伦将获取里程碑付款和销售分红。这种“借船出海”策略是科伦的灵巧之处,改动药国际化需要大量参加,需要众人临床收集,需要国际生意化团队。科伦博泰经受与默沙东合营,我方专注研发和分娩,是一种求实的国际化旅途。

管线布局方面,科伦博泰的ADC平台仍是酿成了丰富的居品矩阵。除已上市的SKB264和A166外,还有多款居品处于临床阶段。SKB315(CLDN18.2-ADC)用于胃癌调养,已进入II期临床;SKB410(Nectin-4-ADC)用于尿路上皮癌,已进入I期临床;SKB518(EGFR-ADC)用于非小细胞肺癌,处于临床前阶段。这种梯次布局,保证了公司改动药业务的合手续性。即使某一款居品失败,还有其他居品在推动,唯独有一款居品奏凯,就有可能带大量收入。

胜马财经觉得,跟着ADC市集高速增长与合成生物落地奏效,正共同推动科伦药业迎来事迹与估值的双重设备。异日,在改动开动与国际化布局的加合手下,科伦有望在医药行业结构性变革中占据率先位置,实现事迹与企业价值的同步提高。

END米乐app

开云体育官方网站 - KAIYUN 备案号:

备案号: